أنواع الرسم البياني العلاقة بين الربح و التكلفة

تحديـد نقطة التعادل

ما هي التكاليف والأرباح تكاليف الإنتاج والأرباح

افتراضات تحليل التعادل المحاسبي

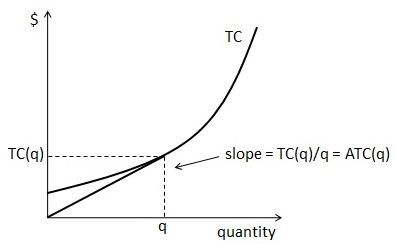

منحنيات التكلفة المرتبطة بتكاليف الإنتاج

Isoquant هو الرسم البياني الإرشادي اقتصاد 2020

افتراضات تحليل التعادل المحاسبي

من أجل استخدام تحليل علاقة الربح بالتكلفة وحجم الأعمال cvp يجب عمل عدد من الافتراضات.

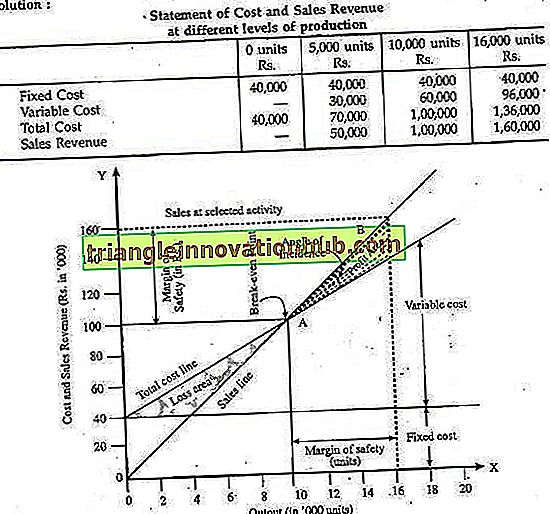

أنواع الرسم البياني العلاقة بين الربح و التكلفة. تمثل نقطة التعادل حجم المبيعات التي تتساوى فيها الإيرادات مع النفقات أي عندما يكون الربح صفرا. في الرسم البياني أعلاه تم توضيح تأثير بيع المصاريف على الإعلانات التنافسية. يتم احتساب حجم التعادل بتقسيم التكلفة الثابتة التكاليف التي لا تختلف. قبل تكبد تكاليف البيع يكون متوسط إيرادات الشركة أو منحنى الطلب هو ar 1 و apc هي التكلفة الأولية الأساسية للإنتاج.

يوضح الرسم البياني التالي 23 2 علاقة التكلفة الحدية المتوسطة. قراءة هذه المادة لمعرفة المزيد عن تحليل حجم الربح. العلاقة بين متوسط التكلفة ومتوسط التكلفة الثابتة ومتوسط التكلفة المتغيرة. العلاقة بين التكلفة الحدية ومتوسط التكلفة مع الرسم البياني.

يستخدم الرسم البياني ap v أحيان ا بدلا من أو مع مخطط التعادل. متوسط التكلفة هو الجمع الجانبي لمتوسط التكلفة الثابتة والمتوسط المتغير. ماذا يحدث للأرباح و التكاليف عندما يتغير حجم النشاط مثال على العلاقة بين حجم النشاط و التكاليف و الأرباج الفرق ما بين المبيعات و التكاليف المتغيرة هامش المساهمة نسبة هامش الربح هامش الامان محاسبة التكاليف. يتم إعطاء الأرباح والخسائر على مقياس رأسي ويتم إعطاء وحدات من المنتجات أو إيرادات المبيعات أو نسبة.

ما هي التكاليف والأرباح تكاليف الإنتاج والأرباح

علاقة مهمة بين أنواع مختلفة من التكاليف

Cost And Breakeven Analysis W3ki

ما هي التكاليف والأرباح تكاليف الإنتاج والأرباح

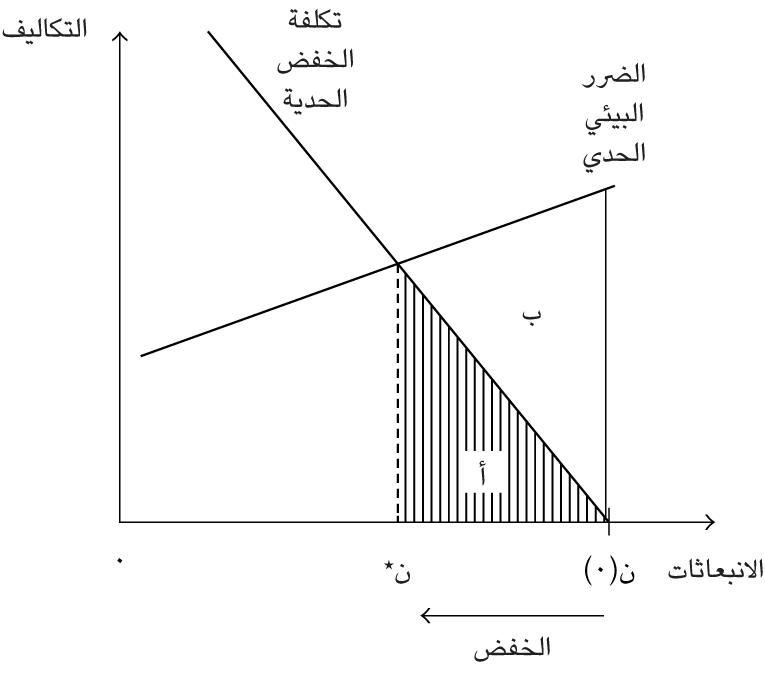

النظرية الاقتصادية للسيطرة على التلوث بفعالية الاقتصاد البيئي مقدمة قصيرة جد ا مؤسسة هنداوي

الفصل الأول إدارة المخزون

تكلفة حدية ويكيبيديا

نقطة التعادل و تحليل نقطة التعادل 12manage

ما هي التكاليف والأرباح تكاليف الإنتاج والأرباح

مقدار التكلفة الحدية التكلفة الحدية للإنتاج

تكلفة حدية ويكيبيديا

كتابة التقارير الإدارة والهندسة الصناعية

التكلفة وطرق التحسين مقال المصدر الأقسام النص الكامل طرق لتحسين تكاليف الإنتاج طرق حديثة لتحسين تكاليف المؤسسة

تعلم كيفية كسب المال من الفوركس ايديلي فوركس Idailyforex كيفية الربح من تداول العملات الربح عن طريق تداول العملات الربح من الانترنت

كيفية تحديد سعر جميع الشركات 6 إجراء

كلما زادت المخاطر زاد الربح هل هناك علاقة بين المخاطرة والعودة المحفظة الاستثمارية للمؤسسة

تحليل العلاقة بين التكلفة و الحجم و الربح نقطة التعادل بطريقة الرسم البياني Youtube

ما هو جوهر تحليل Cvp Cvp التحليل كأداة لإدارة الأنشطة الحالية للمشروع

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gcsqmrrlr2jps0qr Eiu4vz14oldakuo4r4wbs9hvrm9mkyydntf Usqp Cau

كيفية حساب صيغة التكاليف الثابتة كيفية حساب التكاليف المتغيرة أمثلة صيغة الحساب

المرونة السعرية للطلب ويكيبيديا

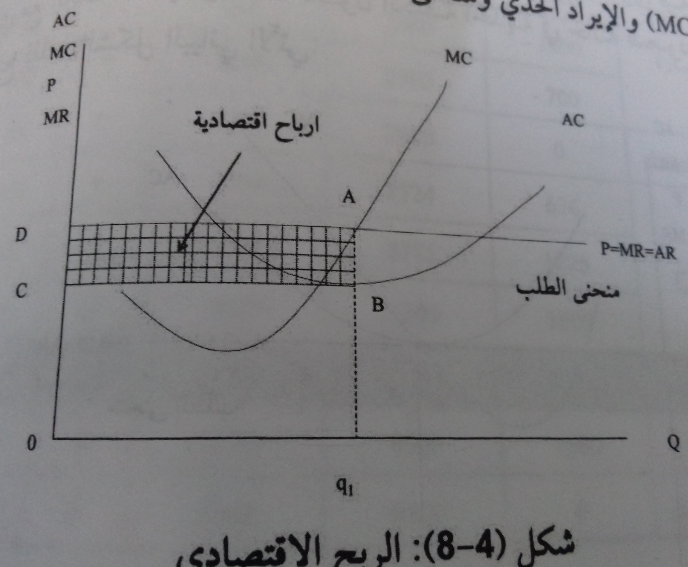

تحديد حالات الربح والخسارة في الأجل القصير لسوق المنافسة التامة

خطوات لبناء مخطط التعادل

المحاضرة رقم 27 تحليل علاقة الربح بالتكلفة وحجم الأعمال Cost Volume Profit Analysis المحاسبة مع احمد سمير